Поговорим о факторинге. Расскажем о нем простом языком -насколько это возможно. Прочитав эту статью, вы узнаете:

- Что такое факторинг

- Виды факторинга

- Как оформляется факторинговый договор

- Зачем нужен договор

- Как выбрать организацию для оформления факторинга

- Какие существуют риски

- Чем факторинг отличается от форфейтинга

Что такое факторинг

Факторинг – это разновидность финансовых услуг, которые ориентированы на производителей, работающие по отсрочке внесения платежей. Факторинговая услуга основывается на том, что производители или оптовый поставщики получит оплату за товар намного быстрее, чем по договору. По сути, это предоплата за продукцию, который будет поставлен.

Факторинг – это разновидность финансовых услуг, которые ориентированы на производителей, работающие по отсрочке внесения платежей. Факторинговая услуга основывается на том, что производители или оптовый поставщики получит оплату за товар намного быстрее, чем по договору. По сути, это предоплата за продукцию, который будет поставлен.

Можно сказать, что факторинг – это форма товарного займа. Отличается он от обычного товарного кредита тем, что дебиторский долг переходит третьему лицу.

Слово «факторинг» английского происхождения. При дословном переводе на русский оно обозначает посредничество. Посредником в такой ситуации является специальная факторинговая организация. В РФ функции факторинговой фирмы выполняет отдел в банковском учреждении.

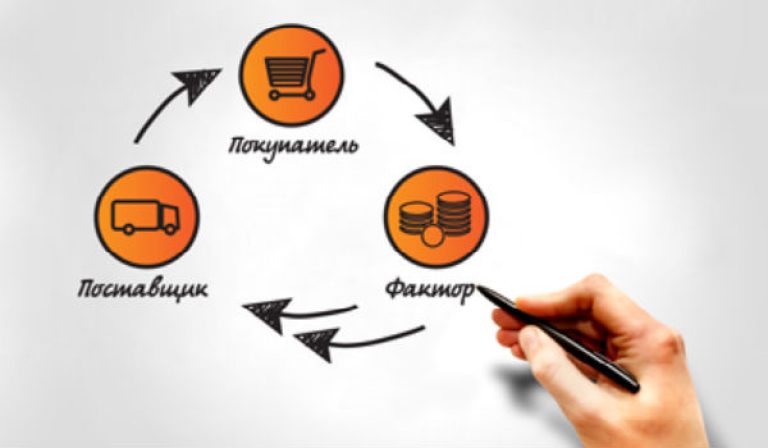

В сделке участвует три стороны: лицо, которое передает дебиторскую задолженность; лицо, которое выкупает дебиторскую задолженность и факторинговая компания. Но договор заключается между фактором (факторинговая фирма) и производителем. Третье лицо принимает косвенное участие в данном договоре. Бывают ситуации, когда к операции привлекают еще одну сторону. Как часто это бывает — это электронная площадка для совершения платежей и прочих денежных операций.

Факторинг одновременно выполняет несколько важных экономический функций:

- Происходит финансирование производителя или поставщика. Благодаря чему у него увеличивается оборотный капитал, и устраняются кассовые разрывы.

- Инкассируются долги;

- Поставщик застрахован от неуплаты вовремя.

Можно сказать, что подобные сделки выгодны всем трем сторонам. Во-первых, продавец сразу получает деньги за товар. Ему не приходится ждать, когда покупатель совершит очередной денежный перевод. Во-вторых, покупатель оперативно насколько это возможно получает товар. И в-третьих, факторинговая компания зарабатывает, выступая посредником в данной сделке. Порядок проведения факторинговых сделок прописан в статье №43 ГК РФ.

Виды факторинга

Факторинговые услуги делятся на классификации. Рассмотрим это поподробнее.

Делятся факторинговые операции по степени риска. В ходе операции, где фигурирует регресс, факторинговая компания выкупает у поставщика весь дебиторский долг из-за того, что он не может в дальнейшем осуществлять его взыскание с покупателя, а с поставщика – имеет право. В противоположной сделке, где регресс и не подразумевался, факторинговая организация может потерпеть убытки из-за попадания ей недобросовестного покупателя. Но случается подобное довольно редко.

Кроме этого, сделки делятся на два вида: реальные и консенсуальные. Реальный факторинг – это кода денежные требования уже имеются до подписания соглашения, а консенсуальный – их отсутствие и появление в дальнейшем.

Также сделки делятся на открытые и конфиденциальные. В последнем случает покупатель остается неинформированным о передаче требований факторинговой компании.

Когда в операции принимает участие только один фактор, то она является прямой, а если несколько, то взаимной. Когда покупатель и поставщик проживает в одном государстве, то факторинговая операция считается внутренней, а если в разных – международной.

Есть разновидность факторинга, когда право на требования является залогом. Это разновидность сделкой называется инвойс-дискаутинг. Можно сказать, что сделка основывается на выдаче залогового кредита, где залогом выступают права на требования.

EDI-факторинг отличается от традиционного только тем, что сделки можно проводить в автоматическом режиме.

Как оформляется факторинговый договор

Оформление факторингового соглашения разделено на несколько этапов:

Первый этап: предварительный

До подписания соглашения проводят комплексную оценку, анализируют потенциального клиента и его финансовую составляющую. На данном этапе факторинговая компания запрашивает у поставщика сведения о его расположение на рынке, а также об эконмическом состоянии, потенциального клиента, условия доставки и способы оплаты, нарушениях условий прошлых заключенных соглашений.

Второй этап: подписание соглашения

При положительном результате после проделанного анализа покупателя и поставщика факторинговая организация заключает со сторонами договор. В содержании соглашения прописан объект договора, права и обязанности подписавших его, условия финансирования, лимит кредитования, и другое. В большинстве случаев сделки сопровождаются страхованием ее участников от неуплаты дебиторского долга.

Третий этап: доставка продукции и передача факторинговой компании документации

Производитель или поставщик товара доставляет его до покупателя и производит отгрузку. Кроме этого, подписывают пакет документации (счета-фактуры, накладные) и предает его факторинговой организации. Продукция отгружается на условиях отсрочки внесения платежа от 1 до 4 месяцев.

Четвертый этап: контролирование сделки

Факторинговая организация является в подобных сделках контроллером. Она проверяет: исполнили ли стороны все обязательства или нет. Если нет, то фактор высылает письмо с претензией нарушившему лицу. Также после проверки на соответствие параметрам, определяется: нужно или нет отзывать оценку покупателя или поставщика.

Пятый этап: отправление денег

Фактор проводит финансирование поставок продукции под уступ права требования. Поэтому ожидает оплату от покупателя в течение оговоренного срока, который прописан в соглашении.

Зачем нужен договор

Договор основывается на переуступке права на требования по договору поставки товаров или услуги в пользу финансового агента (задолжника). В большинстве сделок факторинговая организация выкупает краткосрочный дебиторский долг, который не превышает 180 дней.

Факторинговая компания выплачивает производителю не весь долг, а с учетом дисконта. Клиенты выплачивается от 75 до 90% от общего размера требования. Деньги в размере 25-10% считаются резервными и сохраняются на случай возникновения у покупателя претензий к качеству продукции или иных непредвиденных случаев. После того, как долг будет погашен, фактор отправляет остаток денег производителю или поставщику, но при этом удерживает определенный процент за предоставления факторинговых услуг, который был оговорен в соглашении.

Услуги факторинга популярны у российских предпринимателей, так как они:

- Увеличивают оборотный капитал компании;

- Помогут обезопасить себя от рисков неуплаты;

- Отличаются от других невысокими требованиями к платежной способности производителя, что актуально для малого бизнеса;

- Предоставляют возможность устранить кассовые разрывы;

- Позволяет наладить работу с новыми покупателями за счет новых способов оплаты;

- Расширяет рынок сбыта продукции, позволят выйти на его крупных игроков;

Но факторинговые услуги, как и другие услуги, обладают не только преимуществами, но и своеобразными недостатками.

Например, данные услуги доступны не всем компаниями. Обычно они предоставляют компаниям, у которых есть крупная база клиентов с текущими долгами или же являются узкоспециализированными производителями. Кроме этого, с компаниями, которые привлекают субподрядчиков и работают по постоплате.

Если у организации, которая собирается заказать услуги факторинга, наложены поставки и нет долгов, то заказ подобных услуг будет бессмысленным.

Заказать такие услуги не могут физические лица, а также бюджетные организации.

Факторинг отличается от кредита по многим критериям.

Ниже представлена таблица сравнения факторинга и кредита.

| Характеристика | Факторинг | Кредитование |

| Сроки оформления | Краткосрочный период, обычно в пределах полугода | Только долгосрочный период |

| Обеспечение | Залог не требуется | Для юрлиц требуется наличие залогового обеспечения (в виде недвижимости, оборудования и пр.), поручительства или гарантий |

| Сумма | Сумма зависит от объема продаж поставщика | Сумма кредита обусловлена заранее |

| Цели | Финансирование текущих затрат | Чаще всего для реализации инвестиционных проектов: выход на новые рынки, покупка оборудования и пр. |

| Порядок выплаты | Из общей суммы вычитается комиссия, встречается поэтапная оплата (до/после расчетов) | Единовременно выдается вся сумма кредита |

| Требуемый пакет документов | Обычно финансирование производится с минимальным комплектом документов: накладные, счета-фактуры, договор. | Требуется большой пакет документов, погашение одного кредита не дает гарантии на получение следующего. На каждый кредит — новый договор |

| Погашение задолженности | Долг возвращает третья сторона | Задолженность погашает та же компания, которая брала кредит |

Посмотрел сравнительную таблицу можно понять, что факторинг куда выгодней, чем кредит. С ними намного легче планировать финансовые потоки, потому что разные покупатели обладают объемными заказами. Из этого следует, что не во всех случаях можно спрогнозировать, сколько денег может понадобиться производителю. Факторинговая компания покрывает кассовый разрыв, когда это необходимо.

Так как факторинг не является кредитом – это позволяет избежать влияния на баланс компании.

Главным недостатком факторинговых услуг считается их высокая стоимость. В РФ комиссия за предоставление факторинга достигает 10% от сделки. Кроме этого, поставщику необходимо сообщить все сведения о своих покупателях.

Как выбрать организацию для оформления факторинга

В настоящее время на рынке присутствует более 100 фирм, которые оказывают факторинговые услуги. Это и усложняет сделать правильный выбор. При выборе производители должны опираться на свои собственные цели от такого сотрудничества.

При выборе факторинговой организации нужно ориентироваться на следующие:

- На круг потенциальных покупателей. Если может возникнуть сложность с получением долга, то стоит обращаться к крупным компаниям, оказывающие услуги факторинга. Сегодня крупными факторами на российском рынке является ВТБ Факторинг, Промсвязьбанк, ФК Открытие и Альфа Банк.

- На рейтинг компании и ее место на рынке факторинговых услуг. Данные сведения можно найти, полистав журнал «Эксперт» или «Профиль».

- Не забывайте обращать внимание на отзывы клиентов.

- Гибкость условий сотрудничества. Из каких этапов состоит сотрудничество, его схема, срок обработки документации, срок финансирования и так далее. Узнавайте все, что вас волнует.

- Актуально в кризис: стоимость услуг. Какую комиссию берет компания за услуги, как она рассчитывается, от чего зависит, существуют ли штрафные санкции за просрочку платежа.

- На уровень сервиса, наличие онлайн-кабинета, возможность для электронного документооборота.

- Процентная ставка по финансированию. Обычно она равна 10% от суммы, которая указана в выставленном счете-фактуре.

- Устойчивое финансовое положение компании. Это позволит избежать перебоев с оплатой. Вы имеете право ознакомиться с финансовым отчетом фактора, спросить о его круге акционеров, источники привлечения финансирования и так далее.

- Обратите внимание на филиальную сеть: развита она или нет.

Какие существуют риски

При заключении факторинговой сделки вы подвергаете себя следующим рискам:

- Неоплата дебиторского долга покупателем – это основной риск, который нельзя исключить в любом бизнесе. Даже при сотрудничестве с постоянными клиентами.

- Риски, которые связаны с репутацией. Это когда факторинговая компания берет на себя обязательство по управлению дебиторского долга. В таком случае проблемы производителя с клиентами могут стать достоянием общественности.

- Не исключено мошенничество со стороны производителя.

- Риски при полном или неполном погашении кредиторской задолженности.

- И конечно риск, который никуда нельзя деть – это политический и валютный. В настоящее время факторы отказываются финансировать производителей, которые зависимы от курса валют.

Следует заметить, что в РФ практикуют больше всего регрессивный факторинг. Это приводит к минимуму риски факторинговой компании, так как вся ответственность по погашению задолженности покупателем ложится на плечи производителя. Он рискует своими деньгами при заключении сделки с недобросовестным покупателем.

Чем факторинг отличается от форфейтинга

Можно сказать, что форфейтинг – это выкуп денежного обязательства, который возник у задолжника перед заимодателем. При заключении сделки форфейтинговая компания берет на себя все риски. Производитель в таком случае получает все деньги и со дня заключения не несет ответственность за исполнение или неисполнение обязательства задолжником, то есть покупателем.

Форфейтинг и факторинг – это две разные модели сотрудничества, отличающиеся между собой по критериям, которые приведены ниже:

- Факторинговая операция максимум может длиться 180 дней, а форфейтинговая – несколько лет.

- Факторинговая компания не берет на себя риски, а перекладывает их на производителя или поставщика. Форфейтер же берет все риски, связанные с денежными операциями, на себя.

- Факторинговая фирма платит производителю определённую часть средств. В случае с форфейтингом – всю сумму полностью.

- У форфейтера есть возможность продать обязательства, у фактора – отсутствует.

Как поживает факторинг в России

На данные момент услуги факторинга с каждым днем становятся все популярнее среди российских бизнесменов.

Многие производителям удалось на практике оценить все прелести факторинговых услуг. Так, благодаря введению схеме факторинга удалось увеличить товарооборот компании, не затрагивая действующие бизнес-процессы.

На российском рынке факторинговые услуги преобладает факторинг с регрессом. Его доля составляет 55% на рынке услуг. В западных стран наоборот – без регресса.

Кроме этого, российский рынок отличается тем, что ключевыми игроками на рынке являются крупнейшие кредитные организации или же их дочерние подразделения.

Как показывает статистика, рынок факторинговых услуг переживает не лучшее время. Так по итогам 2016 года он упал на 10% с точки зрения объема денежных средств, которые были преступлены в пользу факторинговых контор, составив всего 1,85 трлн. р. Больше всех пострадал международный сегмент факторингового рынка.

В некоторых сегментах был заметен рост. Особенно со стороны торговых сетей и крупных промышленных предприятий.